こんにちは、まつお(@matsuo_edu)です。

皆さんの家計管理は順調ですか?今日は家計管理の視点から、お金を貯める力の大切さを考えていきたいと思います。

まつお

まつおお金を稼ぐのと同じぐらい、ひょっとするとそれ以上に「貯める力」は超大切な力だと私は考えているよ

全く貯蓄しない2人以上の世帯が実は4割

心の友

心の友皆さんは手取り額からどのぐらい貯蓄に回していますか?

今回は年間手取り収入からの貯蓄割合を見ていきます。

この割合は、節約し資金を投資に回している投資家にとっては重要項目です。なぜなら、投資に回せる資金の源泉は貯めたお金ですから、貯められない世帯では投資ができないことを意味するからです。

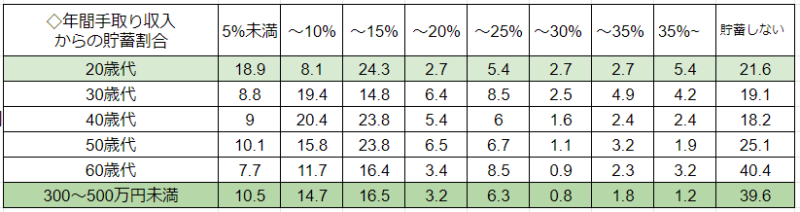

下の表は、手取り収入300万円~500万円未満の人の貯蓄割合のデータです。

注目すべきは右下です。

表を見ると60歳以上の人が「貯蓄しない」率が高いです。これは、貯めるフェーズから使うフェーズへと移行している人達が多いのでしょうね。

20歳代では、貯蓄割合が25%未満の世帯が全体の約59%、貯蓄割合が35%未満になると約65%と出てきます。つまり、40万円の収入で10万円貯蓄できない世帯が6割、40万円の収入で14万円貯蓄できない世帯が65%ということです。

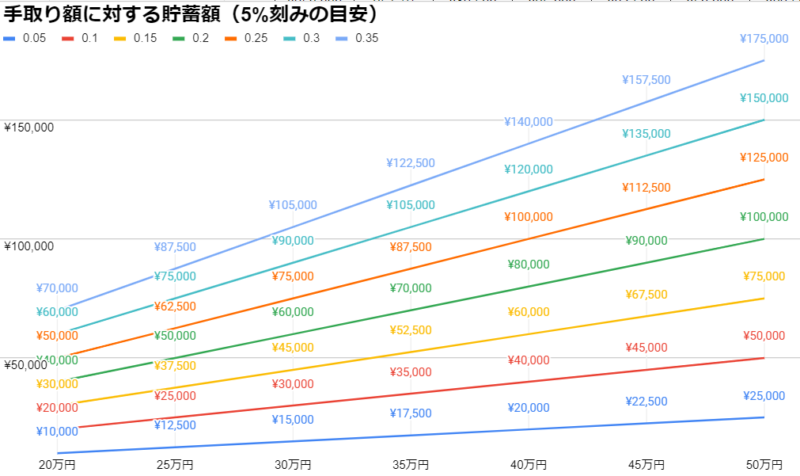

そこで、下のグラフに、手取り額に対する貯蓄額の目安をまとめてみました。X軸はあなたの世帯月手取りです。近い所を見てください。Y軸は下の青い線から5%、10%と刻んでいます。

やまこ

やまこ我が家は40万円が近いね!14万円以上の貯蓄ができていれば、上位5.4%に入れるってことなんだ~!

自分の世帯の貯蓄額は良い感じですか?

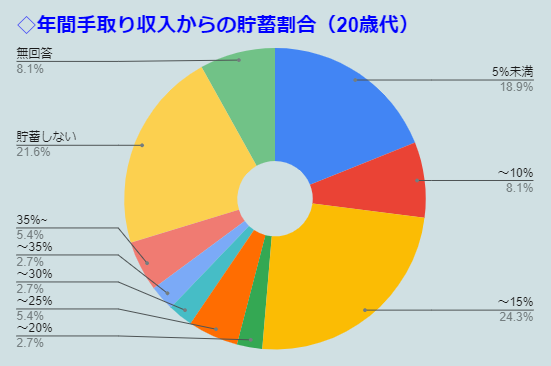

20代の21%、30代の19%は貯蓄をしていない

この統計を見て驚いたのが20代、30代の約2割が貯蓄をしない事実です。

入院などで働けなくなったり、精神的に参ってしまったり、そういうことが想像ついてしまうのですが楽天家が多いという事なのでしょうか。収入が少ないのであれば収入を上げる努力、浪費が多いのであれば節約する努力が必要な人が多いと言えそうです。

実際は貯蓄したくてもできない社会情勢の厳しさがあることが想定されますね…。

世帯収入500万以下は40%が貯蓄しない

次に、世帯手取りが300万円~500万円の世帯で見ていきます。

この間に入る世帯が一番多く、我が家もこの幅に分類されます。手取りからの貯蓄が25%未満は約50%です。2世帯に1世帯が収入の1/4以下を貯蓄している状況が見えます。我が家の昨年の手取り総額は約485万ですので、500万世帯の中では最上位の方にいます。そんな状況ではありますが、この結果には正直驚きました。

貯めるマインドができていない人には「バビロンの大富豪」この一冊を貯蓄できていない層には届けたいです。

記事にしているのでバビロンの教えが気になる方はこちらからご覧ください。

毎月の収支で

状況が分かった所で我が家の家計状況を見ていきます。

- 2023年5月 -7.5万(貯蓄率-17%)

- 2023年6月 +80万円(貯蓄率69%)

- 2023年7月 +6.6万(貯蓄率16%)

- 2023年8月 -2.3万(貯蓄率-6%)

ボーナスのある月に、一気に貯蓄率を稼いで、他の月は厳しいというのが正直な我が家ですな。

まつおパッとしなくてすみません(笑)

微妙な結果ですが今までやってきたことは、不要な保険を解約して掛け捨て保険にした事、投資の種銭作りのために家計を引き締めてきた、嫁が副業で収入を増やすためにアフィリエイトやアドセンスを活用してきた、です。

資産はお金を運んでくれる妖精のよう

日本人がとても消極的な投資ですが米国では投資していることが一般的です。資産がお金をもたらすことを米国人は知っているのです。だから、預貯金に回さず投資に回します。

投資しすぎ!リスク取り過ぎと言われますが、教員は安定収入で日々の生活に困ることは無いので、将来的な世界の経済成長に懸けているんですよ。

主に投資信託を買っているのですが、一部高配当株や高配当ETFを購入しています。これらは、4か月に1回や半年に1回配当金をくれます。今では年間20万以上を頂戴しています。

まつお心の栄養になる感じで、本当に助かるよ。

30歳から80歳まで50年生きると仮定すれば1000万円配当金から受け取れます。

僕が労働をして働いたわけではなく、ただ資産を持っているだけで貰えるお金です。もし企業が成長して株価が上がれば売るのも良し、配当金が増額したら私腹をこやすのも良しです。

心の友

心の友資産がお金をもたらすために必要なことは「資産を買う」というただそれだけです。貧乏人は浪費し、賢者は資産を買うってよく言いますよね。

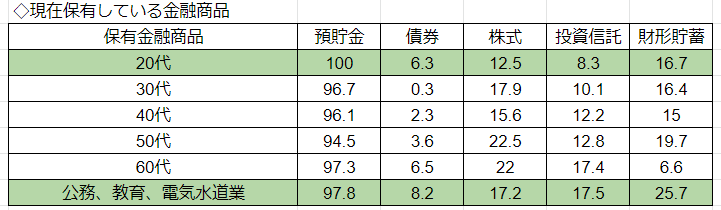

株式を保有する20代世帯はたった12.5%

この図を見ると、20代夫婦では、投資でメジャーな株式を実際に保有している世帯は12.5%です。令和6年度から新NISAが始まることで大々的に国も宣伝していますから、現在は少し上がって来てはいると思います。

しかし、世間では投資をする人はマイナーな存在ですね。

投資はお金持ちでないとできない?

非投資家の皆さんから、よく言われる言葉ランキング首位です。

日本の家庭における金融教育が決定的に間違っていると言わざるを得ません。

資産を買うからお金持ちになるが正解

この記事を受けて、貯蓄をがんばっていこう、投資を始めて資産作りをしようと考えている方も少なくないでしょう。その皆さんには以下のステップが待っています。

- 証券口座を開設(SBIか楽天)

- 家計管理をして貯蓄する

- 証券口座に貯蓄を入れる

- 個別株か投資信託を購入する

- 配当金を受け取る

この流れの無限ループをするのです!

まつお

まつお面倒くさいと思っていませんよね!?

不労所得を手にする権利を是非みなさんにも手にして欲しいです。

「節約→資産を買う」流れを身に付けると浪費が馬鹿らしくなり、お金が貯まるようになります。値段ではなく、そのものの価値で購入を決めることができるようになります。

投資家仲間が増えることを願っています

僕は投資を始めてから世界を見る目が変わったと本気で思います。

経済、政治動向、これらが今までは流し見していましたが、自分のお金に影響することで深く考えるようになりました。また、将来の安定収入を育てていくことは自分の生活に安心感をもたらしてくれます。経済的な安定は精神的な安定に直結します。

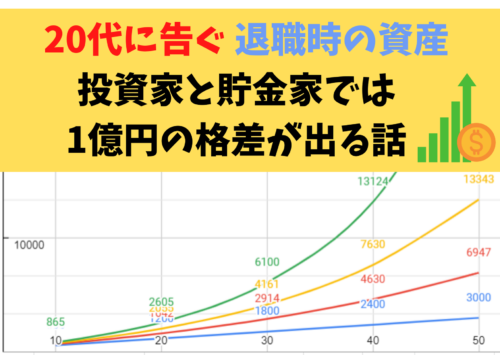

長期投資ではどれだけ長い期間をかけて資産形成に取り組んだかがとても大切で、若い世代から投資をした方がパフォーマンスが圧倒的になります。以下の記事で紹介していますのでご覧ください。

今後、ますます投資家と非投資家では格差が拡大していくことでしょう。それは仕方のないことです。世の中の仕組みを正しく理解し、金持ちを糾弾するのではなく金持ち側に立ちましょう。

教員投資家matsuoが届けるお得なお知らせ

最後に教員投資家の僕が実際に使ってお勧めできる案件を紹介します。

やまこ私は投資まったく知らないけど増やしてくれてありがとう!

投資を始めて家計が驚くほど好転したので普及します。ある程度資産が大きくなると、お金がお金を運んでくれるフェーズが訪れますのでそこまでひた走りましょう。(大体800万ぐらいからかな)資産状況をまとめたtweetが分かりやすいと思うのUPしますね。

これぞ資産効果。ただ僕の場合、安定給与を良いことに投資信託にフルインベストメントを基本としているので、暴落が来たらやばいっす。①20年以上の長期目線②安定給与③毎月プラスの収支。この3つがあるから世界は経済成長する方向に掛けています。「短気で半分になってもええねん投資」です。 pic.twitter.com/DlA2ozZQFY

— 🌱Matsuo@教師×資産形成 (@matsuo_edu) July 31, 2023

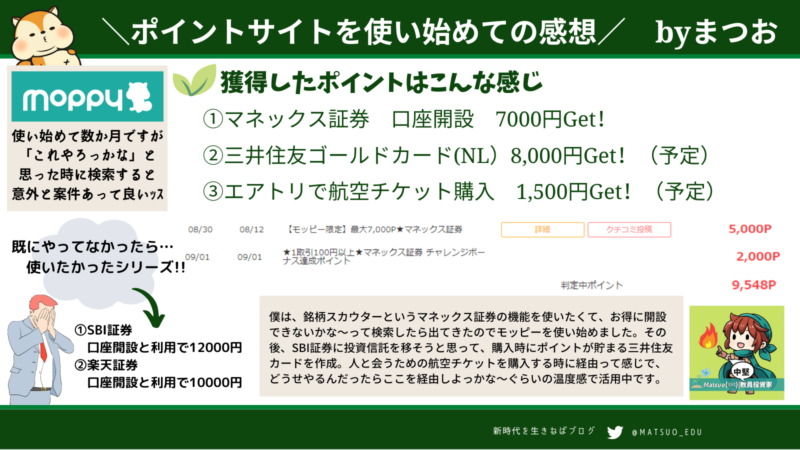

モッピー経由の証券口座開設で生活費を浮かせて投資へ

投資に回すには種銭が必要なので、固定費を減らしたり副業やポイントサイトで稼いだりする必要があります。もしまだ証券口座を持っていなければチャンスです。証券口座の開設はポイントサイト経由ですると結構ポイント貰えますので。

下のtweetが参考になるかしら?

これで数千円ゲット。僕が行った2022年8月は合計7000円貰えました。ちなみに、紹介する僕は300Pもらえるだけですが、下から登録するだけで紹介される皆さんは2000Pもらえます。羨ましいです(笑)

紹介コードは「Fe5MA1fb」です。ご利用下さい。

\資産管理は以下のアプリをダウンロード/

コメント