皆さんこんにちは まつお(@matsuo_edu)です。

僕をフォローして下さっている方の中には投資に興味のある人やお金について情報を知りたい人が多くいらっしゃることと思います。今日は20代から投資をすることで圧倒的な差が生まれるということについて解説します。

人生100年時代を迎えた今、投資を始めることのメリットを具体的に説明します。過去記事にも、投資について簡単にまとめているのでそちらと合わせてご覧ください。

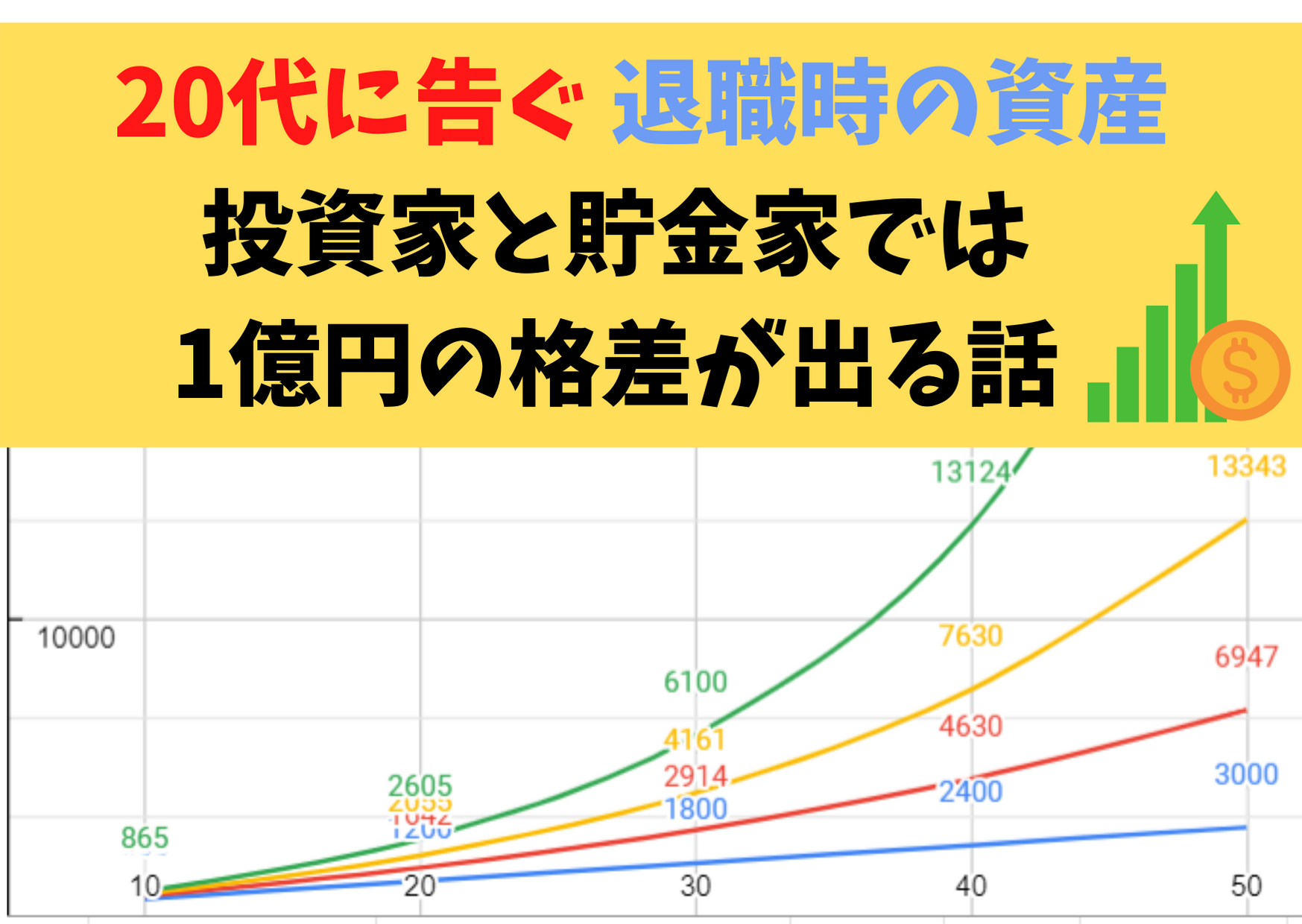

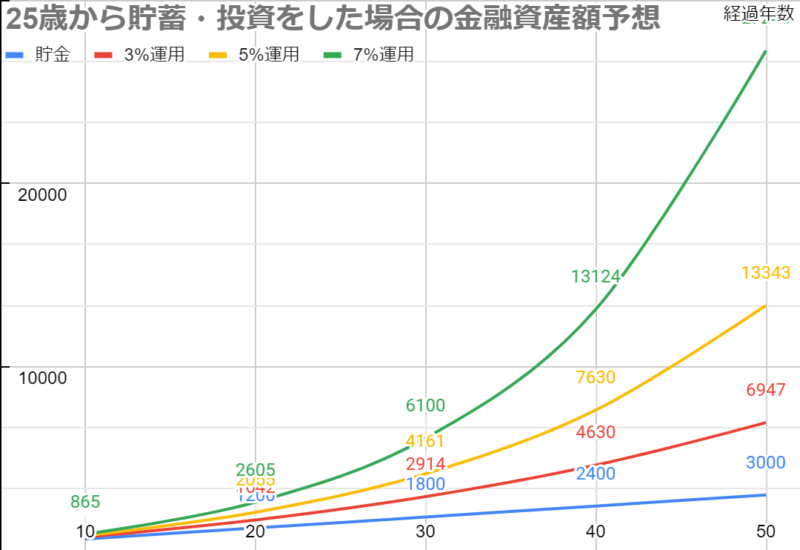

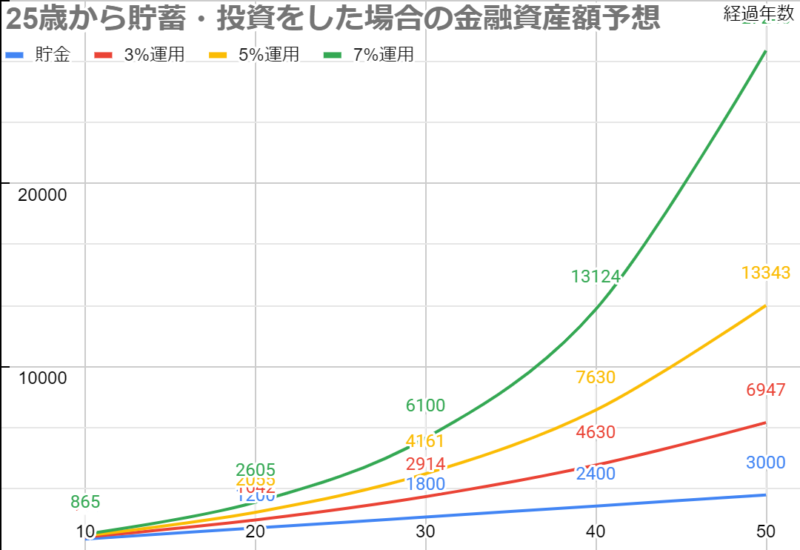

長期間になる程圧倒的なお金の差として表れる。

| 経過年数 | 想定 | 貯金 | 3%運用 | 5%運用 | 7%運用 |

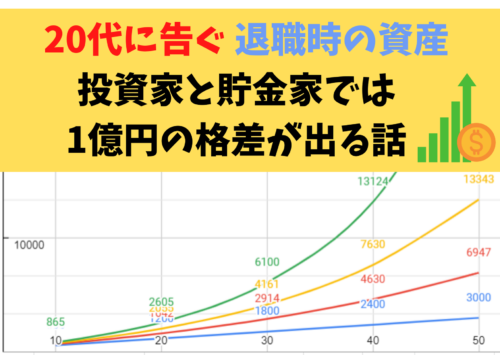

| 10 | 35歳 | 600万円 | 698.7万円 | 776.4万円 | 865.4万円 |

| 20 | 45歳 | 1,200万円 | 1,642万円 | 2,055万円 | 2,605万円 |

| 30 | 55歳 | 1,800万円 | 2,914万円 | 4,161万円 | 6,100万円 |

| 40 | 65歳 | 2,400万円 | 4,630万円 | 7,630万円 | 1億3,124万円 |

| 50 | 75歳 | 3,000万円 | 6,947万円 | 1億3,343万円 | 2億7,240万円 |

| 60 | 85歳 | 3,600万円 | 1億72万円 | 2億2,753万円 | 5億5,609万円 |

| 70 | 95歳 | 4,200万円 | 1億4,290万円 | 3億8,251万円 | 11億2,621万円 |

上のシミュレーション結果をご覧ください。

これは毎月5万円を貯金あるいは投資をして運用していた結果をシュミレーションしたものです。

将来価値を求める関数(FV関数)を用いて計算しております。楽天証券のシミュレーションと同じ数値が出たので信頼できる数値のはずです。シミュレーションでは、3%・5%・7%で運用した場合の三つを想定しています。

データの信頼性には気を付けているのですが、各自でご判断下さいね。情報の鵜呑みは良くないですので^^

有力指数である米国 S & P 500指数は平均7%の成長を実績として残しておりますので、一番右側がここ45年間で実際の数値に近いです。

ただこれは投資が元本割れのリスクがあること、過去に続いてきた傾向が今後も続くという保証はどこにもないことを踏まえると未来もそうなることは誰にも言えません。

そこで、予想より低く見積もった3%と5%も用意しております。またこの段階でそれでも貯金の方が…と考えている方は勉強した方が良いと思います。書籍で学ぶなら、バビロンの大富豪と金持ち父さん貧乏父さんがお勧めです。

金持ち父さんは、ビジネス・株や債券・不動産・コモディティの4つの資産を育てていました。インフレで紙幣の価値が下がっても、これらの資産として持っていればリスクヘッジができます。

では見ていきましょう。

貯金の結果は当然元本割れはないが全然増えない

日本が大好きな貯金では、10年経ったら600万円、20年で2200万円、30年で1800万円となります。

当たり前ですが貯金口座に入れたお金は減ることも増えることもありません。この元本割れのない「安全性」が日本人が大好きな特徴でしょう。(※インフレリスクは多くの方が頭の片隅にも置いていないのでしょうが…。)

利回り3%で運用できた場合、10年で700万、40年で4630万円

3%で運用した場合10年後は約700万円に到達しますので、貯蓄勢に比べ10年で約100万円の差が生まれます。20年では1642万円となり、貯金した場合に比べて約440万円の差があります。

おそらく私たちがリタイアするであろう65歳を迎えるまでの40年投資した場合4630万円になり約2200万円の差が生まれます。恐ろしいですね。

あなたはこの差をどう捉えますか?

利回り7%で運用できた場合、10年で865万円、40年で億り人

1973年から2018年までの45年間の S & P 5指数の平均利回りは約7%でした。

この先もこの成長率が続くわけではございません。投資は先行きを見えない中で行うものですから、一概に言うことはできませんが、平均3%の成長率は今後も継続されていくことが濃厚です。

投資をするしないの判断は各自に委ねられていますが、20代での選択が生涯にわたる金融資産を決定付けると言っても過言ではないと私は考えます。

この事実を見て、投資をしないのは愚かであると言わざるを得ないのではないでしょうか。(他人が投資しないことにいちいち首を突っ込む気はありませんが…。)

最後に希望的観測で今後も過去45年のS & P 500指数と同様に7%で運用できた場合を想定します。10年後には865万円になります。貯金は600万円ですから265万円の差が生まれました。退職するであろう65歳(40年間)の運用成績は1億3124万になります。なんと貯蓄した場合と比べて1億円以上の差が出てしまいます。貯金をした人は2400万円を握りしめ、投資家は1億3000万円を握りしめます。

この格差をどうみますか。最後にもう一度見てみましょう。

短期では小さな違いでも、長期になると莫大な格差が生まれるのですね^^

投資家は短期間の株価変動に一喜一憂せず愚直に積立を続けることが成功に繋がるってことが分かりますね^^

20代での意思決定が圧倒的な差を生むことは自覚すべきだ

何度も言いますが自己責任であり、自分の選択の結果が評価額として現れてきます。この記事の情報を鵜呑みにせず自分の頭で考えて行動を決定してくださいね。

でも具体的に何を始めたら良いかわからない人は SBI ネオモバイル証券の口座開設から始めると良いと思います。なぜかと言うと、他の証券会社では1株から株を買うことができない(できても手数料が高すぎる)ためです。例えば KDDI は2700円ぐらいの株価ですが、普通買おうと思ったら100株ずつの購入になるので一度に27万円払わなければいけません。SBI ネオモバイル証券は一株から購入することが可能ですので株式購入の敷居が極端に低いんです。

しかも配当金は1株でも確実に受け取れますので配当をまた株を購入する資金に回すことができます。このように積み立てていくことで先程の貯金をする人たちとの格差が生まれてくる訳です。

貯金をしていたら何も増えませんが投資することで配当金や株主優待がもらえますからね。SBIネオモバイル証券では月の利用料が220円しかかかりません。またTポイントが月200ポイントもらえるので実質20円で取引し放題という脅威のメリットもあります。

これは楽天証券や SBI 証券にはないSBIネオモバイル証券だけのメリットですので使っていくと良いと思います。僕もネオモバには毎回お世話になってます^^

それでは良い日をお過ごしください。See you again!

コメント