こんにちは、暖冬が嬉しいような、悲しいような気持ちで過ごしているまつおです。今年の冬は新婚旅行にも行って太りました。美味しいごはんを前に自制心を保つことは非常に難しい!

あんなに美味しいご飯を出してくる旅行会社がわるい。はい、すべて自己責任です( ノД`)

さて、今日は2020年にもなったので資産運用の話をしていきます!皆さん順調ですか?

小学校教師がなぜ株式投資に注ぎ込むのか

公務員の僕が、株式投資に取り組む理由は二つあります。

公務員は確かに安定していて、毎月しっかり給料がいただける仕事です。ボーナスは大企業ほどありませんが、一般的な支給額より若干高めにいただけます。

安定感で言ったらやっぱり教員は良い職業だよね

そんな僕が、投資をするのは経済的な自由を手に入れて、仕事をいつでも辞められる安心感を得たいからです。更に言えば、何かあっても私たち夫婦を支えてくれる資金源を生み出したいからです。

リアル版金の生る木ってやつだね☺

仕事は辞める予定はありませんが、いつでも辞められる状態と絶対に続けなければならない状態ではまるで気持ちが違いますよね。

思えば僕が投資を深く考えるようになったのはミアンサミさんの本を読んでからでした。

そのあたりのことは下の記事で書いていますので興味がある方はご覧ください。

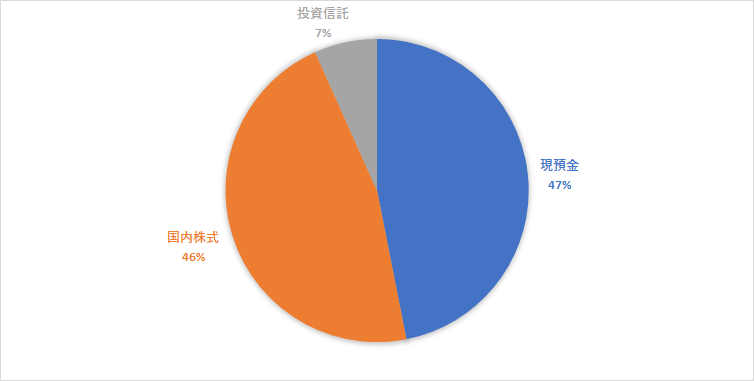

現在の資産のポートフォリオを明らかに

2020年の投資方針を決めるために、現在の我が家の家計を洗い出しました。すると次のようなグラフになりました。

恥じらいもなく公開…

現預金が約47%、国内株式が約46%、投資信託が約7%です。

現金に対する株などの割合をどこまで設定するかは年齢や状況によっても違うと思いますが、僕は大体4:6ぐらいをイメージしています。

欲を出せば、3か月ぐらい暮らせるお金があれば、後はすべて金融商品に突っ込みたいところですが、嫁と二人の生活なのでね。大体こんなもんです。

国内株式は高配当株銘柄を中心に買ってきました。僕の持っている銘柄は以下の通りです。

株価は2020年1月19日時点です。

基本的に買った株は所有し続ける方針です。鶏のように、毎年配当金という卵を産み続ける金のタマゴだと思っているので(笑)言い方を変えればリアル版「金のなる木」です。

続きましてつみたてNISAの設定状況です。

夫のeMAXIS Slim先進国株式インデックスは、アメリカ約60%を占めているファンドです。セクター上位は情報技術、金融、ヘルスケアです。

嫁のニッセイ外国株式インデックスファンドは、アメリカ約70%を占めているファンドです。セクター上位は情報技術、金融、ヘルスケアです。

あれ、めちゃくちゃ同じ業種じゃない…?

成長率が高い米国を中心にしながら、毎月積み立てていけば良いだろうということで、このまま運用していきます。(深く考えずに設定した感は否めません。)

投資方針は分散が基本、何に投資すべきか

さて、今年度の投資方針は今までと少し変えていこうと思っています。具体的には米国ETFを組み入れたポートフォリオを作っていこうと思います。

成長率世界一位の米国ETFに投資する

僕は2019年までは国内株だけを買ってきました。

というのも、米国株がよくわかっていなかったからです。営業時間はいつなの?ドルで買うの?など調べていなかったので、国内株を主戦場としてきました。

S&P500とか、アルファベットだらけで見るのが嫌だったんです(笑)

ただのリサーチ不足…(笑)

twitterで米国の高配当株ETFのSPYDを買い漁っている方を知ったんです。ある金言を聞いて、これは米国を自分のポートフォリオに入れた方が良いと判断しました。

世界ナンバー1の米国市場に上場しているのは米国の企業だけではない。世界中の超優良企業が集まるのが米国市場だ。その超優良企業の中でも選りすぐりの企業を集めたのがS&P500。ただでさえ株主還元の手厚い米国の中にあって、選りすぐりの超超優良企業で高配当を経営方針として出している企業を集めたのが「SPYD」だ。

まつお先生

これはもう、日本人だから日本とかでなく、流れに乗ったほうが良いなと思いました。ETFだから業種も分散されているし…こんな超優良なETFは国内にはありません。良いものには素直に乗っかる方針です。

調べていくと、高配当を謳うETFはSPYD以外にも、HDVなるものがあることを知りました。この二つは投資先の業種が異なるようです。僕としては、一極集中ではなく、資産を分散投資したいので、「SPYD」と「HDV」の二つを積み立てて購入していくことを決めました。

SPYDとHDVには月ごとに機械的に入金していきます。入金額が増えればその分配当金も増えていきますからね。

気になる方はこちらを参考に。滅茶苦茶勉強になります。

高配当な国内株式(個別株)に投資する

国内株式については継続的に注視していきます。

基本的には配当利回り4%を下回っているような企業の株を狙い撃ちします。

高配当を狙った投資は、営業利益が悪くなく安定的に利益を回収できるビジネスモデルを持っている会社の株を株価が安くなっているときに買うのがすべてです。

利益がでないのに高配当を出している株を買うのは危険。

お金がないのに株主に配当を出すということは、企業の資金をほじくり出して株主に渡している状態。そんな状態が長く続けられるとは思わないです。

業績自体はすごく良いのに、地政学的リスクや市場の悪化など、企業とは関係ない所で株価が下がった時が狙い時。その時を見過ごさず資金を投入できるように現金は蓄えていきます。買いたい時に資金不足だった!というのが一番後悔してしまうパターンなのでね。

つみたてNISAを夫婦で継続する

さて、今年度もつみたてNISAは夫婦でやっていきます。

これはもう自動積立なので最高に楽です。月額66666円を自動で楽天カードから引いて資産運用してくれます。それに、1%ポイントが付くので666円×12か月で8千ポイント近くもらえます。もう楽天証券様様ですね。感謝!

iDecoは細々と運用を続けていく

iDecoは節税効果があって良いのですが、拘束が強すぎるのがネックですね。リタイアしてからしか受け取れないので魅力は薄い。

僕は最低投資額の5千円を毎月積み立てていますが、ここが限度かなと思っています。毎月12,000円まで積み立てられますが、子どもができた時などお金がかかるライフステージに差し掛かった時に使えないお金にあまり魅力を感じないのが正直なところなので。

今年も月5000円で年額6万円を細々と積み立てます。

家計の無駄をなくしつつ、ゆとりも大切に

さて、ここからは浪費をなくすために今年取り組むことを書いていきます。

意識しないと、ずるずるとお金が消えてしまいます。

あれっ!?気づいたら今月はもう投資できるお金もないじゃん!!それどころか、赤字じゃないかオーマイガー!

なんてならないように。

食費の目標額を設定し意識して暮らす

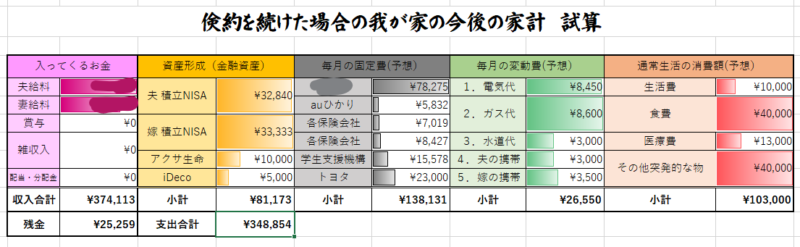

我が家ではGoogleスプレッドシートを使って、お金の管理をしています。具体的にはこんな感じです。

食費を減らすために目標額を設定しました。

夫婦二人で月4万円の食費で頑張ろうと決めました。でも意識しずらいため、10日ごとに上旬・中旬・下旬という風に勘定を別にしました。このことで、目標が意識しやすくなりました。

また右側の欄では、お金を使った場合に必ず記入するようにしています。家計管理はどれだけ使ったかよりも、何に使ったのかが重要なんですよね。嫁にも、口うるさく言わず、お互いがどこにお金を使っているかだけ把握できるようにしました。

今現在、効果的に運用できているので、今後も継続的に使っていこうと思っている家計簿ファイルです。

金融資産の月額購入は10万円を確実に超す

我が家の夫婦収入は約37万円です。

結婚後の生活を振り返ってみまると、夫婦そろってコンビニの利用が滅茶苦茶に多かったです(笑)

それじゃお金はたまらないよね。。。

コンビニは高いのは分かっていても寄っていました。それが上のファイルを使うようになり減りました。(我が家はMoneyFowardで口座の共有もしているので変に使うとすぐバレるのです☺)

見ていくと、結婚式が入ったり突発的に4万円ぐらい必要になっても毎月2.5万程度は残額が残ることが分かりました。すると、つみたてNISAやiDeco、変額保険に先ほどの2.5万円を足すと約10.6万円になります。ちなみに先ほどの2.6万でSPYDやHDVを購入していく算段です。

余ったお金は金のなる木を買うのじゃ~!

こう考えると個別株を運用していくお金が生まれない難しさを感じます。所有している株の中には配当金を考えずに、株の売買で儲けようとして買う銘柄もあります。

そういった、銘柄で少しずつ利益を出して米国ETFを買う→配当金もらう→また買うといった複利のサイクルを上手く回していきたいと思っています。

1000円で買って5%の50円もらって入金。次は1050円で5%の52.5円もらって入金。次は1102円で5%の55.1円もらって入金。次は1157円…

こんな風に一度1000円を入金してしまえば、配当金を再投資してどんどん資産を拡大していくことができます。これが複利の絶大なる威力。

複利で大きく資金を作るためにも入金額を拡大することが必要ですね。その一つが節約、そして嫁のブログ収入でもあるわけです☺

配当金を見える化してキャッシュフローを共有する

とはいっても絶対に中だるみする日が来ると思います。ちょっといらないけども贅沢しようぜと。

そうならないために、配当金をもらっていかに資産が増えているのかを実感する機会が必要です。僕は今後エクセルで配当金をまとめて嫁にプレゼンしていきます。嫁を味方にしないと、資産を拡大することは絶対に無理なので。協力してもらえるようなビジョンを共に描くことが大切ですね。

はいはーい★私の協力が大事ってことね☺

同じような意味合いで株主優待を存分に嫁に使って貰おうと思っています(笑)

オリックスからのカタログギフトやアウトソーシングからのQUOカードなどは嫁に寄贈予定です。株を持っているとこういう良いことがあるのね!と思って欲しいからです。内助の功なくして資産形成は難しい!

格安SIMの積極的な利用で固定費を削減

入金力を上げる必要性は複利のところで書きましたが、入金力を上げる方法は我が家の場合は二つだと思います。一つ目が、無駄の削減です。二つ目が収益の増加です。

無駄の削減で最も効果的なのが格安SIMの利用です。

UQmobileや楽天モバイルを使いましたがコスパ抜群です。楽天モバイルは今、苦しい状況にいるので敬遠していますが、UQmobileは速度も安定して出るので重宝しています。何より安い…。ドコモを使っていた高校生の頃にはもう戻れません(笑)

しかし、嫁はNTTドコモを使っています。家族割引でだいぶ安くなっているのでこのままでも良いかなと思っていますが、長期目線で考えるとこちらも格安SIMに移行するべきだと思います。嫁は自宅も職場もWi-Fi環境が整っているのでネット容量もそこまで必要ないのでね。

固定費の無駄は、一度省くと後の処理は何もいらないので最高です。人生を豊かに生きるために、無駄な物は持たない、無駄な契約はしない。賢く生きまわるためには身軽さが重要です。

楽しいことには積極的に時間と資金を投資する

ここまで凄くけち臭かったり、お金に執着している面を見せてきました(笑)

引かれた!?それとも惹かれた!?

はい、引きましたかね。では、ここまでするのはどうしてかという話をします。

それは、子育て生活真っただ中の時や、両親の介護が必要になった時など、生活場面が今より苦しくなった時にでも心にゆとりを生み出したいからです。

余裕がないとイライラしがち…

また、旅行などにお金を注ぎ込みたいからです。日常生活にお金を使わず、楽しい時にはドカンとやっちゃうみたいな感じですね。それでも、我が家の場合は二人とも高い買い物はしないタイプなので溜まると思いますが(笑)海外旅行に行っても現地で使ったのは5万円だったので…。それはそれで僕たちは相性が良いんだと思います。

お金の価値観が似ているんだね

楽しいことには時間と資金をどーんと使うことがあって良い。これは夫婦共有のスタンスです。このビジョンがないと何のためにお金をためているのか分からなくなりますからね(笑)

資産形成は夫婦の共同作業だから面白い!

夫婦の感覚って凄い大事です。

片方が倹約家でも片方が浪費家であれば資産形成は厳しいですし、苛立ちが増えてしまう。この先僕たちのお金の使い方もきっと変わっていくはずです。

その時に、何が何でも貯めるというスタンスではなく、お互いが物的にも心理的にも豊かに過ごせるのであればそれは資産を注ぎ込もうと思っています。

最優先は安全で安心な暮らしだからね。

お金の話を世間一般の夫婦はあまりしないそうです。

我が家では頻繁にお金の話をします。主に僕が管理はしていますが、資産形成は夫婦そろってのもの。二人で資産を作っていく、その時の共同体感覚はなかなか味わえない面白い世界だと僕は思っています。

資産形成がんばるぞ~

さて、皆さんは資産形成をどう描かれていますか?

コメント