こんにちは、まつお(@matsuo_edu)です。

今回は前回の続きの記事です。前回はつみたてNISAについて記事にしたのですが好評のようです。教師界隈でも資産運用の機運は高まっているのかも知れませんね^^

さて、今日は資産運用を考えている方に向けて、「つみたてNISA」と「iDeco」のどちらから手を付けるべきかについて一人の教師がまとめていきます。

資産運用については、枝葉を知るより全体像をつかむ方が勉強になりますので、一度しっかり知識を取り入れることをオススメしています。特に、両学長のこの一冊。

最近ではYoutubeも情報収集の必須ツールですが、本の方がよくまとまっています!

それではよろしくお願いします。

つみたてNISAとiDecoの概要の説明

どちらも国が用意した資産運用の制度です。後述しますが、どうして国がこのような資産運用の制度を持ちだしてきているか、そこを考えることが必要です。これに答えられる人であれば資産運用の未来は少し明るいかもしれません。

つみたてNISAについて

つみたてNISAはお得な制度です。僕は「投資」は農業のようなものだと認識しています。

種を植えてから、長い時間をかけて資産を作っていく過程が楽しめます。そして、このつみたてNISAは、カラスなどの敵から農作物を食べられたり、泥棒から取られたりする可能性が他の投資よりも低いです。

NISAは、略語です。正式にはNippon Individual Savings Account(日本の個人貯蓄口座)を意味するそうです。そんなことはどうでもいいですね(笑)

知らなかったこともありましたか?

爆益を狙うための制度ではありません。「皆さんの資産作りに役立つように制度を作りましたよ」って感じですね。

iDeco(個人型確定拠出年金)について

こちらのiDecoも資産運用の方法の一つです。初めに概要をまとめます。

最後の部分、60歳まで引き下ろし不可という点をどう考えるかですね。

iDecoは「年金」という言葉に表れているように、老後資金を強制的に作ってくれる仕組みです。だから資金拘束がある訳ですね。今回60歳から引き下ろしOKとしていますが、始めた年齢によりますのでお調べくださいね。

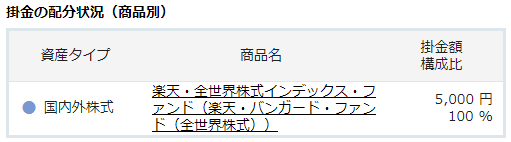

ちなみに僕の現在の掛金の設定はこちらです。

もし、iDecoを考えているなら手数料をお調べください。(iDecoナビさん)

口座維持手数料など、さまざまな手数料がかかってきます。比較が面倒なら楽天証券かSBI証券を開設しておけば間違いないと思います。

どちらも利益が非課税、売買手数料も無料の良制度

双方に通じる事として、①売買手数料が無料の投資信託(ノーロード)を使った資産運用であること、②利益が非課税であることがあります。

冒頭申し上げましたが、なぜこんなお得な制度をしているのかを考えることが大切です。

その答えは『もう皆さんの老後まで面倒は見切れません、ご自分で資産運用をしてお金を作ってくださいね。後は任せましたよ!』と国が告げていることを意味しています。税制を緩くする代わりに自分で何とかしろよと言っています。これは副業解禁の考え方と似ています。

人口が減少していく世の中にあって制度破綻が目に見えています。

お金に関することは自分で準備して何とかしろよのスタンスは今後も続いていくでしょう。この考え方は大切なので是非覚えておいてください。

一番のオススメは2つの制度を併用した資産形成!資本主義は偉大

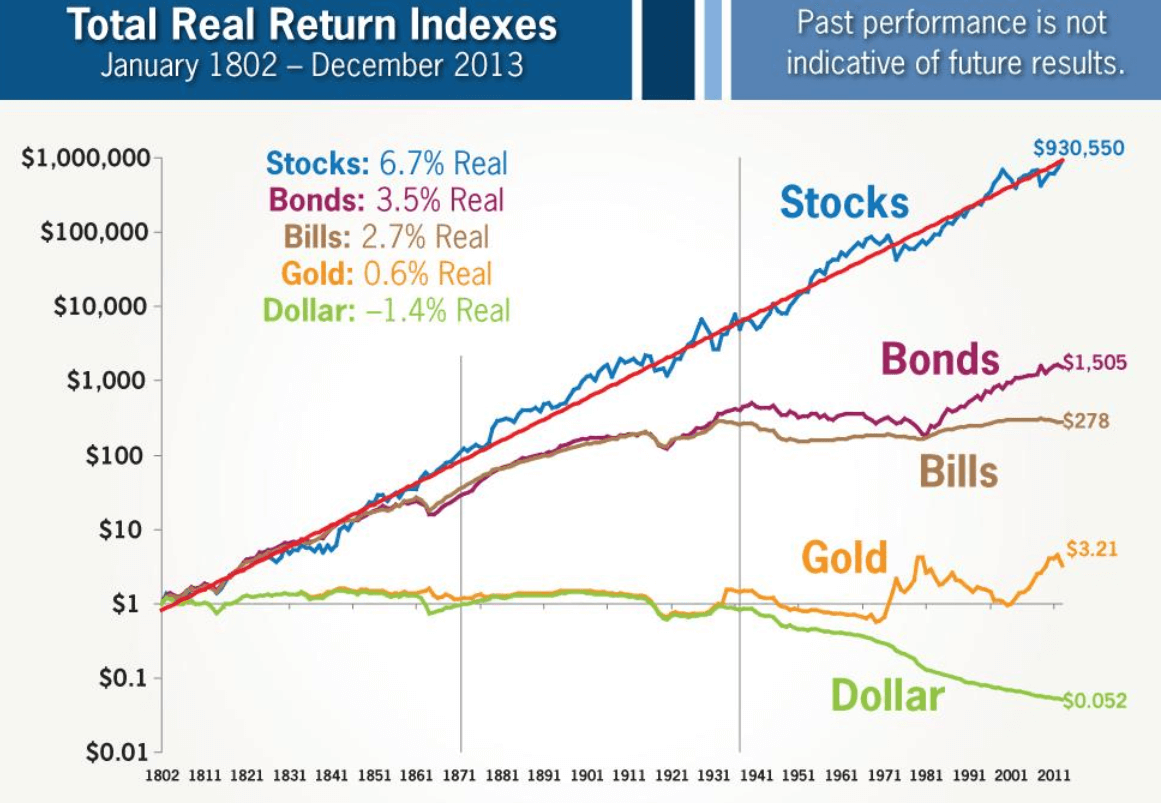

僕が考える最もオススメなのは両制度の併用です。その理由の一つに、超長期投資を前提とした時、株式への投資が最もパフォーマンスが高いことが明らかになっているからです。

200年以上の歴史で、株式のリターンは6.7%、ドルだけを持ち続けた人は1/10以下になっています。インフレの恐ろしさを感じると共に、いつまでも現金だけ持ち続ける人がいかに愚かな行為をしているかを如実にデータが表していますね。

更にデータを出します。

株式投資は20年持ち続けると含み損を抱えるリスクは限りなく0に近いという結果が出ています。その性質を利用して長期投資で資産を形成していくことは多忙な教師にとっての最適解になりえます。※どんな株式でも勝てるではなく、株式市場のことを言っています。故に銘柄選定は慎重に。

さて話を戻します。

つみたてNISAで33333円、iDecoで上限の12000円、合計で45333円を毎月拠出できるぐらい余裕があるのであれば併用をお勧めします。これらの良い所は、先取りで資産形成ができる点です。余ったお金でやろうとすると、バビロンの大富豪でも指摘されていますが貯まりませんね。つみたてNISAは楽天カード払い、iDecoは銀行口座から引き落としされます。(iDecoは貯金口座に残高がないと止まるので注意)

つみたてNISAに関しては「楽天証券」をオススメしています。理由は楽天カードでの支払いで1%のポイントバックが受け取れるからです。資産形成しながらポイント貰えるとかお得すぎます。

更に余裕がある方へ

月45,333円を積み立てても更に余裕がある方は次の形をお勧めします。

新たに出てきたのが③です。

先程も出てきた楽天カードによる1%のポイントバックは月5万円まで適用されます。つみたてNISAで33333円を積み立てると残りは16667円です。これで毎月500円のポイントをゲットできます。年間6000円のお得が生まれますね^^

この金額が出せるのであれば資産運用は順調に進んで行きますね。

つみたてNISAから始めることをオススメする理由(口座は楽天証券)

つみたてNISAとiDecoのどちらから手をつけるかで迷うのであれば、僕は「つみたてNISA」をお勧めします。つみたてNISAを勧める理由が3つあります。

理由①開始の手続きが楽だから

iDecoを開始する時は手続きが煩雑です。勤務先の学校で手続きが必要になります。

事務の先生に書類を提出して手続きをしていただきました。このようにiDecoをするには、自分だけでなく勤務先の方の力を借りることが必要になります。こういった煩わしさがあるため、まずはつみたてNISAからで良いと思います。

理由②iDecoのような資金拘束がないから

次ですが、資金拘束がiDecoにはあり、つみたてNISAにはない点です。(これはでかい)

例えば交通事故でお金を下ろしたいという時、結婚式で急にお金が必要になって使いたいという場面などで換金性が高いのがつみたてNISAです。普通の株式と同じように、売って現金化することが容易です。iDecoはそれができません。つまり、iDecoは「60歳になるまで旅に出ていて帰ってこないお金」なのです。

「あってないようなお金」がiDecoで貯めたお金ってことだね!

僕はこの資金拘束が物凄く嫌いなので月5000円しか拠出していません。最初は意気込んで開設したものの、資金拘束嫌だなあと思い直して今に至ります(笑)

理由③資産形成の金額が高いから

単純にですが、金額の違いも馬鹿になりません。

つみたてNISAは33333円、iDecoは1.2万円。資産を作るスピードはつみたてNISAに軍配が上がります。簡単にできて、資産形成の拡大スピードが速いので、初心者であればつみたてNISAが良いでしょう。

まとめ:NISAとiDecoは併用できるが迷うならつみたてNISA

資産形成は長期戦です。

アインシュタインが人類最大の発明と言った「複利の力」を最大限活用していきましょう。その時に、僕なら、資金拘束で現金化できないiDecoより、即座に対応できる「つみたてNISA」を資産形成のコアに据えます。

しかし、一番良い方法は2つの制度を併用して月45,333円の資産形成をすることです。ここに厳しさを覚える方はまず「支出の最適化」から始めましょう。

もし現在余裕がないと思う方は、高すぎる住居費やコンビニでの買い物など、心当たりがあるのでは?

医療保険も教師には不要ですし、見直すべき所を探してみましょう。

僕もつみたてNISAを始めた頃から支出の最適化を意識し始め、年間200万ペースで資産が拡大するようになりました。

資産形成は長期戦!がんばっていきましょう!今日の話題が皆さんのお役に立ったら嬉しいです。最後までご覧いただきありがとうございました☺

twitter・Youtubeもやっていますのでご覧ください。

コメント