こんにちは、まつおです。

今日はマネコミさんの記事で、「貯金が1,000万円以上ある20代の割合は?」という興味深い記事がありましたので、話をしていきたいと思います。

突然ですが皆さんの世帯保有資産はいくらですか?

我が家は、家計管理を進めてきた29歳と30歳の夫婦なのですが、今年になり1千万円を突破しました。一つの区切りとして29歳で1000万円に到達することができました。

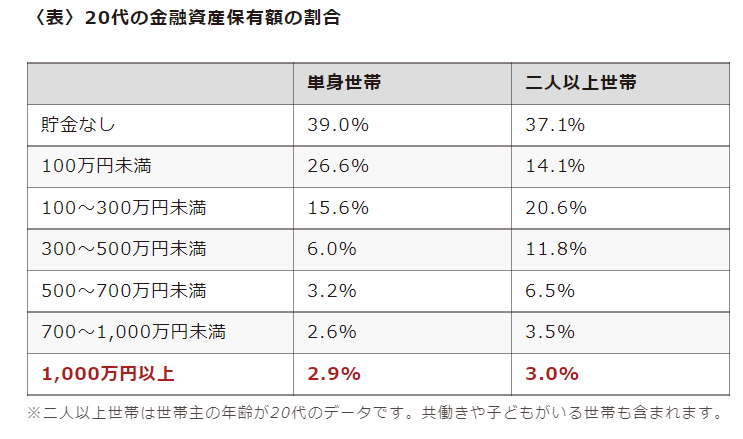

20代で1000万ためる世帯は、わずか●%

我が家が達成した「20代で1000万」は、どのぐらいの人がいるのでしょうか。答えは下の画像です。

20代で1000万円に到達する人の数は「夫婦二人以上世帯」では驚異の3%だそうです。100人いて3人です。幽霊を見たことがあると答える確立と同じぐらいじゃないですか?

正直少ないだろうなとは思っていました。

しかし、データを見て驚くと共に、自分達が取り組んできたことが間違いではなかったことに安堵しました。

1000万を貯め切った最近では、特に教員から脱出するためのあれこれを考えるようになりました。会社M&Aや、起業、そういった物に自然と目が向く異端教育者の私です。

宣伝だけど、これ面白かった。カフェ作るのに、パン屋から食事は買って自分は減価安いコーヒーだけ入れて、最低限で生きていくみたいな考え方。最近の中で一押し。おすすめの本。

20代で1000万貯めるために行ったこと

では、私たち夫婦がやってきて良かったなと思うことを少し紹介したいと思います。

夫婦の財布を見える化し、ブラックボックスを防ぐ

我が家は結婚する時にお金をどうするか話し合いました。

最初は夫婦別の財布を持つつもりでした。「夫婦それぞれでお金の管理をする」こういう世界線で生きていこうと考えていました。

僕は正規採用の教員で、妻は当時、会社員でした。地方あるあるですが、公務員の私の方が給料が高かったんですよ。この頃、僕は既に投資を始めていたので、自由に投資ができるメリットを考えて、夫婦の財布を分けることを提案しました。

しかし、私の収入が多いことを踏まえて話し合い、最終的には財布を一つにする事に。夫婦で家計を合算してやっていく事に決まりました。

結果的に見れば、これが成功でした。

良かった理由は、単純に投資金額が増えた事。

妻は元々倹約家で、浪費しない人間でした。そのため、投資に回せる金額が増えたんですよ。予想外でした。最初は、投資なんて辞めた方が良いとか、増えないでしょ?、とか損したら嫌だなとか言っていた妻です。

しかし、資産額が増えたり、含み益が増えたり…。そういう様子を見ているうち、投資に対するネガティブ発言はなくなりました。投資に対する知識が私にはあることを妻が理解してくれた結果です。信頼を作る意味でも、財布を一つにしたのは正解だったと振り返ります。

資産額の共通目標を設定する

資産が900万円ぐらいの頃は次は1000万だ!みたいな感じで、夫婦で同じ方を向いて家計管理に取り組む事ができました。

片方が頑張っている状況だと、夫婦仲が悪くなる危険性があります。

例えば、家計管理をしていない側からしたら、何で節約しなきゃいけないの?とか、贅沢したいんだけど?とか出てくるかもしれません。

目標が夫婦で統一されている事が、我が家の金融資産を増やす土台になりました。

1円単位で支出を記録する

我が家は Google スプレッドシートで家計簿をつけています。

出先でお金を使った場合に、1円単位で支出を記録しています。スマホで簡単に入力できますので、苦しむことなく妻も続けてくれています。

何にお金を使ったか記録されると、無駄にお金を使うことがなくなります。この効果が甚大で、僕は昔タバコを吸っていたんですが、その頃は溶けるようにお金が消えました。

もちろん当時は、家計簿もつけていません。タバコや、カフェオレ、おにぎり、お菓…。それらで恐ろしいぐらいのお金が消えていきました。それでも、何円消えたかすら僕にはもう思い出せません。

資産形成において「何となく」の支出は、習慣的な物であれば致命傷になり得ます。

家計簿をつけると、「支出を記録する」習慣ができるおかげで、何が無駄か、何が無駄ではないかが、はっきり見えてくるようになりました。

支出を管理することで逆に、「ちょっと良い食事を摂る」ことが許せるようになります。豊かさのために金を使っている、その感覚と記録があれば、その支出は豊かさを購入したのですから良いのです。この支出はOK、こっちはダメという「支出の見極め」が家計簿をつけることでできるようになります。

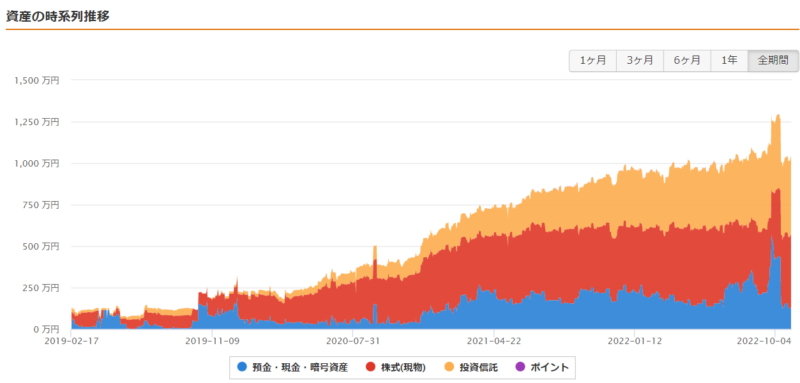

資産の変動を見ることも重要です。

例えば証券口座に入っている投資信託や株式の値動きについては主にマネーフォワードを使って追っています。

マネーフォワードは、有料版で使っていますが、それぞれの口座を一発で更新してくれますので、年間5000円以上したと思いますが、もう僕は毎年サブスクリプションで購入していくと思います。

夫の高額にかかる保険契約を解約した

僕はジブラルタ生命で保険を契約していたのですが、そこから変更しました。現在では楽天証券の生命保険で、月3000円ぐらいで契約しています。僕が死んだら3000万円の保険金が妻や息子に行くことになっています。医療保険には入っていません。

医療費ぐらいは高額療養費制度や公立学校共済の制度を使って、貯金の中から支払いをしようと思います。

ジブラルタには医療保険と生命保険で年間40万円ぐらい貢いでいたんじゃないでしょうか。戻れるなら初任の頃に戻って契約しないように説得したいです。

僕は医療保険は不要論者ですが、100万円も溜まっていないような人は、契約しても良いと思います。また、女性は何かと入院したり手術したりする可能性が高いです。妊娠や出産が関わってきますので。

男性よりも医療保険に入っておく必要性は高いと思います。うちの妻は、医療保険に女性特約をつけています。入院で2回手術で一回、すでに保険金を請求しています。僕は解約してもいいと思ってるんですけど、安心材料として欲しいと言うので継続しています。

毎月自動で投資する仕組みを整えた

積立 NISA で毎月33333円。夫婦で66666円。それに僕の ideco で1万2000円が必ず口座から出て行きます。

僕は母親から、子どもの頃に財形貯蓄で貯めていることを自慢されていたのですが(笑)僕自身はやっていません。

その代わり、毎月88666年は最低でも投資に回っています。これだけで年間106万円は投資に回るようになります。

このように、日々気をつけているのは支出を減らすことで、投資に関しては自動で積み立てられるような仕組みを作ってやってきました。

この他にもふるさと納税や、 少しぐらいの散髪であれば自分ですること、衣服は基本的に GU、 通信費は格安 SIM、などをやっていますが、特に痛くもかゆくもありません。

苦しまないで貯められています。

お得なお知らせ

教員投資家の僕が実際に使ってお勧めできる案件を紹介🌱

✅マネックス証券に口座開設して稼ぐ

①ポイントサイトのモッピーに登録

②モッピー経由でマネックス証券の口座を開設

③投資信託を100円分購入する

これで数千円ゲット。現在6,000円貰えます!!

ちなみに、紹介する僕は300Pもらえるだけですが、下から登録するだけで紹介される皆さんは2000Pもらえます。羨ましいです(笑)

紹介コードは「Fe5MA1fb」です。ご利用下さい。

✅忙殺される中でも読書を習慣にできるaudiobook

通勤時間を学びに変えるaudiobook最高です。

audiobookのお陰で、通勤や家事の時間が学びになっています。

14日間無料なので、読書したいけど忙しくて無理だと思っている人は挑戦してみましょう!

いかがだったでしょうか。何か学びがあれば嬉しいです。最期まで見ていただきありがとうございました。

コメント