こんにちは、まつおです。

今日の話題は教員が使える資産形成術です。教師が入っている公立学校共済には貸付制度があります。例えば住宅や車などの費用が掛かるときにお金を借りられる仕組みです。

借金=悪は間違いですので感覚で受け入れられない人は必読書をご覧ください。

良い借金と悪い借金、資産と負債が超わかるようになります。

これは給料で働き続けても報われない、資本主義の構造を非常にわかりやすく教えてくれましたのでこれもおすすめしておきます。

さて、話を戻すと、教職員の生活を安定させて、良い教育を施せる環境を整えてくれている福利厚生の一部ですね。

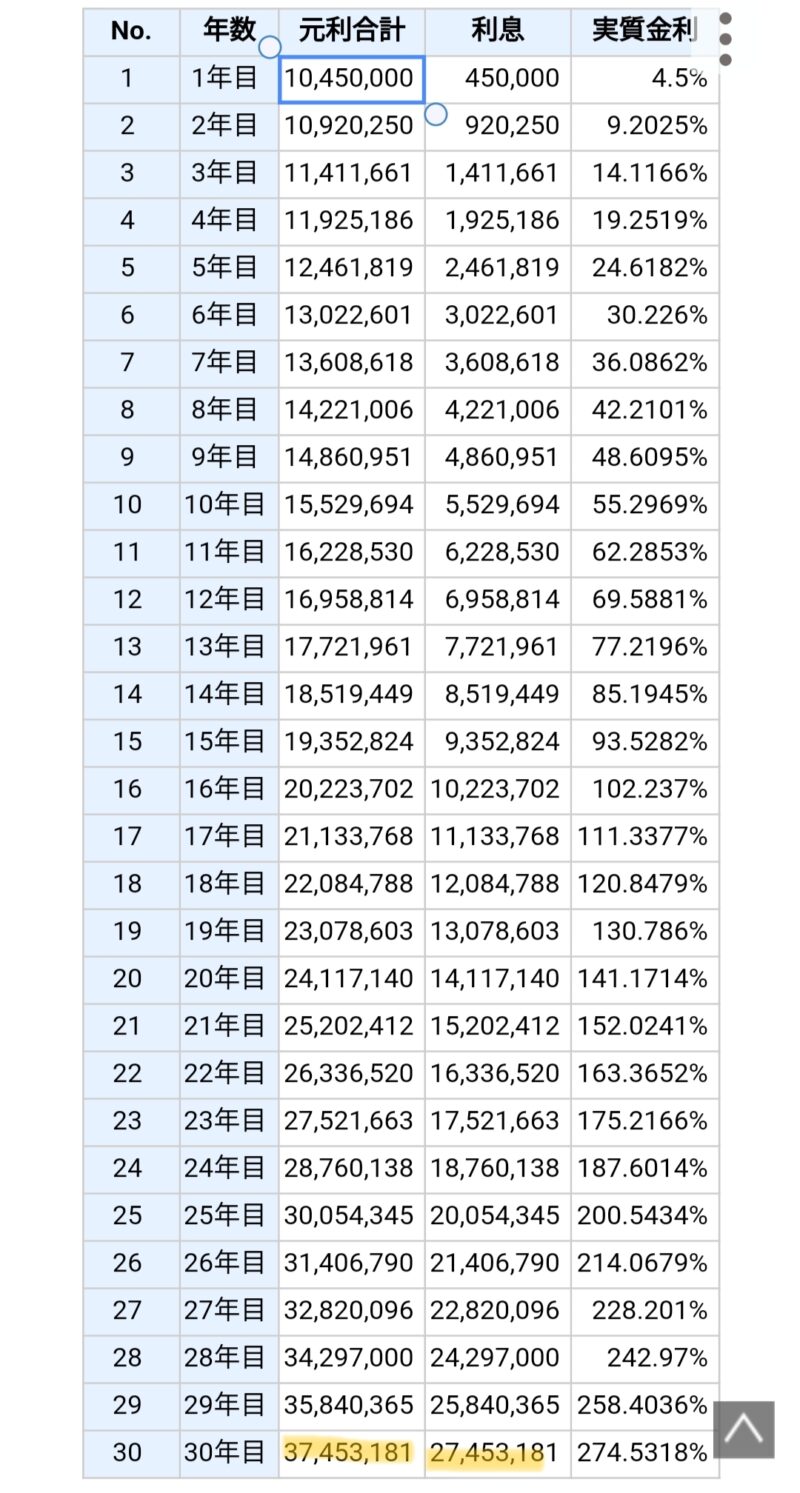

共済では、年1.32%でお金が借りられます。例えば採用10年目の人が住宅貸付で1000万を借りた場合を見てみましょう。

借入総額1000万を、360回(30年)で毎月返済するとします。ボーナスで返済はしません。 この場合、毎月の給料から天引きされる金額は33,655円となります。

返済総額は「33,655円×360回=12,115,800円」です。

金利分は約211万円ですね。この金利分をどう捉えるかというのが今日話題にしたいことです。

仮に1650万既に保有していて、手元資金を住宅に充てるのではなく投資に回したい(私の場合)と考えた場合を想定してみます。

全世界株式の期待リターンは約7%です。(https://teiiyone.com/blog/2022/02/7.html)

では手元の資金1000万を住宅に充てず、保守的に見積もった4.5%で投資してみた結果を見てみましょう。

ででーん。

1,000万が3,745万に化けました。

30年間で増えた額2745万から金利分211万を引くと2534万のプラスです。

ここから分かるのは手元に資金がある人も、買えるからといって現金デ支払わず安い金利で借りて手元資金を投資した方が良いという事です。

今回は4.5%のシミュレーションをしましたが、未来がそうなる保証はありませんし、過去の研究によれば20年以上の長期投資でマイナスになったことはない研究も出ていますが、それらも未来を保証するものではありません。

兎に角、手元に資金を貯めることが大事です。まずは資金を貯める。50万、100万、200万と貯められたら後は比較的スイスイといけます。

最初が肝心ですので頑張ってください。

あくまでも投資は自己責任でお願いしますね。

教員投資家matsuoが届けるお得なお知らせ

最後に教員投資家の僕が実際に使ってお勧めできる案件を紹介します。

やまこ

やまこ私は投資まったく知らないけど増やしてくれてありがとう!

投資を始めて家計が驚くほど好転したので普及します。ある程度資産が大きくなると、お金がお金を運んでくれるフェーズが訪れますのでそこまでひた走りましょう。(大体800万ぐらいからかな)資産状況をまとめたtweetが分かりやすいと思うのUPしますね。

これぞ資産効果。ただ僕の場合、安定給与を良いことに投資信託にフルインベストメントを基本としているので、暴落が来たらやばいっす。①20年以上の長期目線②安定給与③毎月プラスの収支。この3つがあるから世界は経済成長する方向に掛けています。「短気で半分になってもええねん投資」です。 pic.twitter.com/DlA2ozZQFY

— 🌱Matsuo@教師×資産形成 (@matsuo_edu) July 31, 2023

モッピー経由の証券口座開設で生活費を浮かせて投資へ

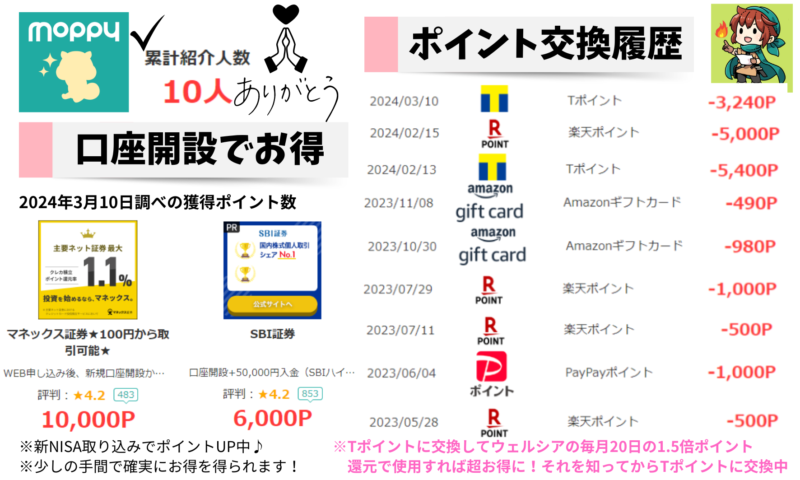

投資に回すには種銭が必要なので、固定費を減らしたり副業やポイントサイトで稼いだりする必要があります。もしまだ証券口座を持っていなければチャンスです。証券口座の開設はポイントサイト経由ですると結構ポイント貰えますので。

下のtweetが参考になるかしら?

これで数千円ゲット。僕が行った2022年8月は合計7000円貰えました。ちなみに、紹介する僕は300Pもらえるだけですが、下から登録するだけで紹介される皆さんは2000Pもらえます。羨ましいです(笑)

紹介コードは「Fe5MA1fb」です。ご利用下さい。

\資産管理は以下のアプリをダウンロード/

コメント