資産について2024年夏少し方針を変更しましたので、執筆します。

高配当株投資に重きを置き始めた理由

これまで僕はインデックス投資を続けてきました。

主にeMaxis slim全世界株式(オール・カントリー)やS&P500への投資です。思考停止で簡単に行えるこの投資を続けてきましたが、ここにきて日本の高配当株投資に重きを置くように変更しました。考えていることをまとめます。理由は、独立を考えた際に安定的なキャッシュフローが欠かせないと思うから。辞めるとなったら両親をはじめとしたブロックが凄いと想定されるため「辞められる根拠」を強化したいと考えたから。

いざ辞めると決断する時に何が自分を助けてくれるか考えた時に、それはキャッシュフローだと考えた。二人の人がいたとしましょう。毎月10万円が配当金として入ってくるから困ったら講師をして考えるというAさんと、何も備えが無く毎月の収入がゼロになってしまうBさん、これでは決断の足かせ度合いがまるで異なるだろう。

インデックス投資は確かに素晴らしい投資方法で、資産形成においては最高だ。ただし、増えていく資産額が新しい決断の際の助けになるかと考えると疑わしい。僕はそこを信じきれない。

これまでに読んできた投資本の知識があれば、僕にはやれると思う。どちらも超おすすめです!

日本の利上げ、米国の利下げという方向性と借金問題

二つ目は、我が家の借金と円高だ。まずもって、我が家はリフォーム費用、車の購入費用、奨学金という3つの十字架(約1000万円)を抱えている。これまでの円安株高局面では、全世界に投資しておけば資産が増えるようなイージー相場だった。だが、最近の様相を見ていると、その段階は終わった。

続きはお得情報の後で。

サクッと数万ポイントを手に入れて投資に回そう!

最後に教員投資家の僕からお勧めです。ある程度資産が大きくなると、お金がお金を運んでくれるフェーズが訪れますのでそこまで走りましょう。

やまこ

やまこ複利が効き始める目安は1000万円です!頑張ろう!!

投資に回すには種銭が必要です。投資に必須の証券口座ですが、何個持っていても維持費はかかりません。その上、各社の優れたツールを使えるようになるので、開設して損はないのに、めっちゃポイントもらえます。

ただ、モッピー経由で開設しないとポイントはもらえないので必ず先にモッピーに登録してから口座開設してくださいね。折角のお得な機会が台無しになっては損ですから(^^;)私にもポイント入りませんし…笑

必須級な証券口座の開設で数万円分が稼げちゃうんです!

まつおが実際にお勧めする案件は3つです。

SBI証券の口座をメインにしているのは企業姿勢

SBI証券は、メイン口座にしています。NISAもこちらでやっています。SBI証券は、何といっても住信SBIネットバンクとの相性が良いです。資金移動が楽だし、外貨に換える手数料が業界最安値級ですし、三井住友カードNLを年間100万使うと還元率が1.5%になる+クレカ積立投資でもポイントがもらえると利点山ほどあります。

- 国内株式の売買手数料0円

- 現物取引も、信用取引も売買手数料0円!

- 2024年 オリコン顧客満足度®ランキング ネット証券 第1位

後は、業界最強の座があり、買付手数料などユーザーからすると不要な「業界の風習」をことごとく蹴散らしてきたのがこのSBI証券です。ここがやったから楽天証券なども追いかけて来たイメージです。だから、ここは開設しておいて損はないです。

ネット証券会社の王者的存在です。

マネックス証券を開設が必須の理由はツール

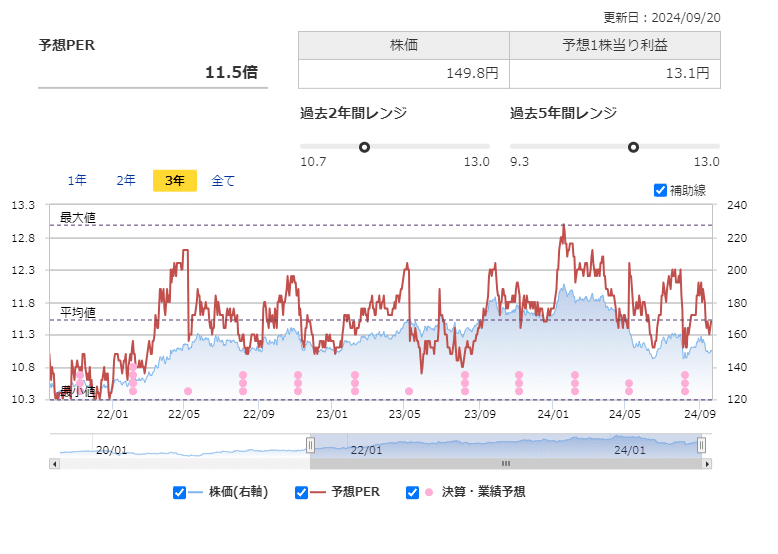

マネックス証券は何といっても「銘柄スカウター」です。高配当株投資では、いつ買うかが重要です。安く買えた方が配当利回りが高くなりますからね。その点、マネックス証券の銘柄スカウターは、PERやPBRといった割安さを測る指標が今どうなのかが見られます。

上の画像では、過去2年で見れば割安だけど過去5年で見れば割安ではないことが分かります。暴落時に仕込めば今より良い環境で購入できそうです。数字だけでは見えないし、自分で調べるのは超大変な作業をマネックス証券が代わりにやってくれています。これだけで開設する価値あるでしょ?

更に…

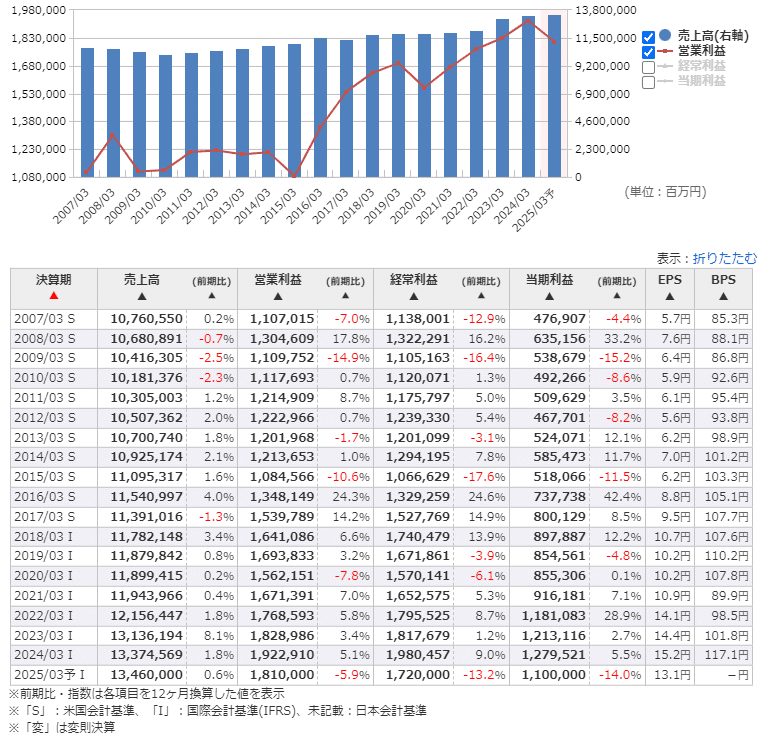

売上高や利益が増えてるから買おうという判断も、グラフがあることで見やすくなります。

私が「ツール」のために開設した理由が分かるでしょ!?

auカブコム証券は…ポイントだけもらってバイバイ

auカブコム証券はごめんなさい…。ポイント貰うだけでいいです。笑

もしまだ証券口座を持っていなければチャンス!証券口座の開設はモッピー経由ですると結構稼げます!

紹介コード「Fe5MA1fb」です。ご利用下さい。

最後までご覧いただきありがとうございました!

ボーナスステージは終わった

これまでの展開ならば、(一括で払えるけれども)公立学校共済の1.32%という安い金利で借りて、浮いた分を投資するという方策がプラスに働いた。それが、この先有効に作用するか怪しくなってきた。円高に振れる場合、オルカン等の世界株式に基準価額は下がる。日銀はできれば利上げしたい、米国は景気の底堅さが直近のCPIで出てきたが方向性としては利下げしたい。これが見えている状態の今、含み益があるつみたてNISAなどの投資信託を売却して借金を返済して身軽になるというのも一つの策だ。

とりあえず今の段階では、公立学校共済の1.32%の分(約800万円)を一括返済しようと思う。純資産は約900万円まで減るのは残念だが、借金が減るというのはメンタル的にすごく良いだろう。実はこの考えに至ったのは、いつも通りリベ大の両学長の動画だ。

ライブ配信で仰る「借金なんてすんじゃねぇ!」の言葉を繰り返し言われるうちに返済したくなりました。苦笑

借金返済をすると生じる良い側面2つ

今回の借金を返済することで、我が家には良い点もあります。

一つは実家をリフォームすることで「快適な住宅」を約600万で手に入れることができたこと。建売を買えば安くても2000万ほど、大手を頼れば3000~4000万はかかる所を600万で手にし同世代が借金を抱えて働かざるを得ない状況になる中、心の自由度が格段に上がる点は素晴らしいメリットです。これは既にあった環境を生かすことができて良かった。これは私の手柄ではなく、誰もがこういう状況になる訳ではないので、完全にラッキーだった。

二つ目は、日々の手取り額が上がる点。これまでは約4万円、償還金として公立学校共済に返していました。返済額以上に「毎月の給料から引かれている感覚」が気持ち悪いじゃないですか。その心理負担がなくなります。

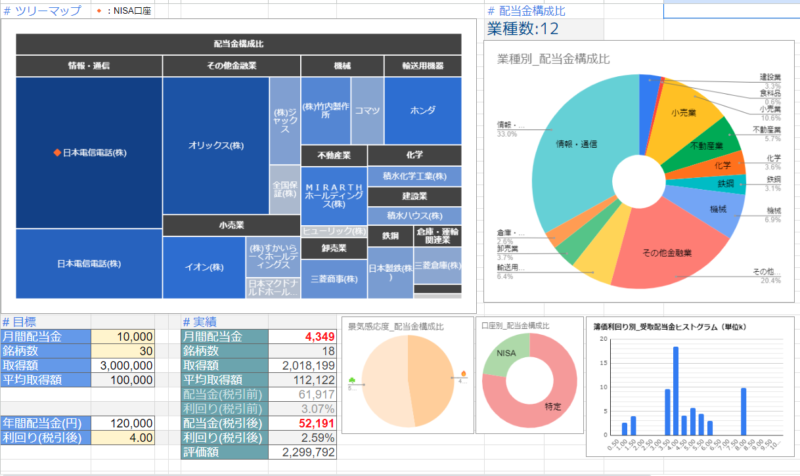

この夏は、高配当株へ余剰資金を移すことを進めてきました。投資信託1200万に対してまだ230万しか買っていないのですがね。使えるツールとして、セクターの偏りを無くすポートフォリオも両学長経由で手に入れました。割安度合いを測るスプレッドシートもできました。

参考1:高配当ポートフォリオ(両学長のノウハウ図書館より)

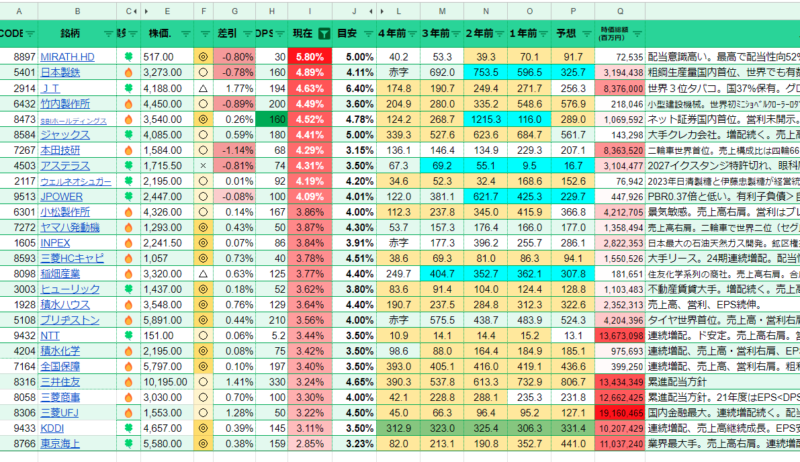

参考2:投資判断に使うスプレッドシート(長期株式投資さんを参考に自作)

さて、穂高さんが言うように人生を楽しむには「主体性」が欠かせません。それを最近は痛感しています。

まだまだ子供が小さくてできることが少ないのですが、やりたいことを一つでも叶える人生にすべく邁進して参ります。まずは、借金返済から。笑

コメント