こんにちは、まつお(@matsuo_edu)です。

学校の先生方とお金の話をする機会は多くありませんが、金融リテラシーは低いという印象です。お金の話がタブー視されるのはきっと日本中どこでもでしょう。以前は聖職と呼ばれお金のことを話すのは避ける傾向にあったかもしれません。それに、学校現場は非常に仕事量が多くなっていますし余裕がない状況ですしね。

しかし、これから先の世の中では教師も資産運用について知識を持ち、行動していくことでもっともっと豊かな人生を歩んでいけると思います。

皆さんの周りにもこういう人はいますか?あなたもそうかもしれませんね。

お金の管理は嫁さんにやってもらってお小遣い制なんだ

私は預金と財形をやっているよ。小さい頃からやってきたしね!

きっと大勢いらっしゃいますよね。よく知らないままに、このように貯金をしているのだとしたら、伸びしろがあります。

端的に僕の答えとして、忙しくて副業もできない教師には、つみたてNISAが最適解だと考えています。つみたてNISAは、「時間を味方につけてお金自体に働いてもらう」投資のスタイルです。

それではよろしくお願いします!

私はこの情報を知って、つみたてNISAを始めました!

2018年1月から制度が始まったつみたてNISA。(3年目ですね)投資信託、ファンド選び、元本割れのリスク等、特徴を知っているだけだと一歩引いてしまうこともありますよね。

しかし、私が教えた同期はほぼ全員がつみたてNISAを始めています。

それだけしっかり知れば、やりたいと思う人が多いという実例だと思います。

私がつみたてNISAを始めた段階で知っていた情報を以下にまとめました。下記の情報を知らなければ始めていなかったでしょう。これを見て頂けると、知らなかったつみたてNISAの見方がちょっと変わるのではないでしょうか?

- 自分で決めた金額( 上限年間40万円)を自動で積み立てていく。

- 預金ではなく、金融庁が認めた優良の投資信託を購入する形で資産を作っていく。

- つみたてNISAで手に入れた利益は、普通ならかかる税金がかからない。

- 一企業の株(例;appleなど)を買う場合はその企業が成功すれば大儲けで、暴落したら大損、投資信託は多くの企業を少しずつ味見するイメージ。大儲けはないが、リスクも少ない=資産作りに最適。

- 長期間積立することで、高値掴みをするリスクを減らすことができる。

- つみたてNISAで購入した投資信託はいつでも売買可能=現金化が可能なため、何かあった時の安心感がある。

当時はリベラルアーツ大学の両学長と出会う前でしたし、投資界のことがさっぱり分からないままに動いていました。学長の本は体系的に学べるので強くお勧めしています。

何だか良さそうだと思いましたが、なんで長期間積立することでリスクが減るのか、いまいち分からないままに口座開設をして積立を開始しました(笑)

まつおさん、よく「知ることが大事!!」とか言ってるくせに…w

本当の僕は、よく分からないけどやっちゃえ!という性分の人間です…。

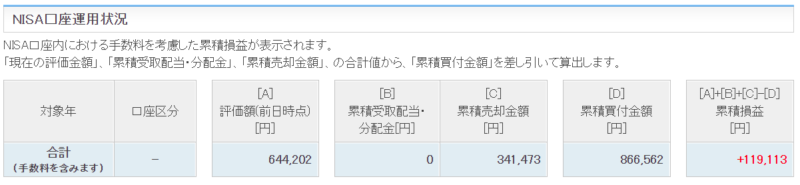

つみたてNISAの運用成果を公開します

僕の運用益は以下のようになっています。

途中間違って解約をしたりもしていてこの成果なので、投資の偉大さはお判りいただけると思います。

契約してから知った情報!「ドルコスト平均法」

資産運用を始めようという方は、頻出ワードですので「ドルコスト平均法」について理解を深めることをお勧めします。端的に投資苗木さんがまとめてくれています。

毎月の初めに1万円積立をすることを決めたら、「毎月1日に必ず積み立てますよ」ということです。

高くても安くてもです。

安い時に集中投資した方が稼げそうじゃない?

えー。「安い時に買った方がお得じゃん」と思ったそこの奥さん。買い物上手ですね。確かに安い時にだけ狙い撃ちして買えたら最高に良いですけど、本当に安い時をあなたに見極める力がありますか?

投資をある程度見てきた僕ですが、その力に自信はありません。それに教師で多忙な僕にはその時間的余裕もありません。そこで使うのがこのドルコスト平均法による定期購入です。

では、ドルコスト平均法の何が良いのか。毎月同じ値段で買うから、いっぱい買える時もあれば、あまり買えない時もあるってことです。1万円で10口買える時もあれば8口の時も12口の時もある。でも、高値掴み(今でいう12口)で大量購入してしまうリスクを省くことができます。

勝つ投資も大事だけど、それよりも大事なのは「負けない投資」です。

つみたてNISAを簡潔にまとめるとこうなる。

ざっくりと言うと、つみたてNISAは・・・

1.毎月の手間を省くため積立を自動化することができる。(楽ちん!)

2.ドルコスト平均法におけるリスク管理で安心した資産形成が可能。(安心!)

3.利益が出たら普通は取られる税金が免除となる。(嬉しい!)

4.定期預金やiDecoと違っていつでも売却してお金に変えることが可能(安心!)

どうです?魅力的だと思いませんか?

わたしのつみたてNISA 設定状況

ここからは私が実際につみたてNISAで購入しているファンドを公開します。

つみたてNISAの最大投資可能額は年40万円なので、12ヶ月で割ると毎月33,333円積み立てが可能です。私は楽天証券の口座を開設して、楽天カード支払いで行っています。資産形成に加えてポイント獲得できるのも良いですよね。

※楽天証券では月5万円まで、楽天カードで支払いをすることで1%のポイントバックが得られます。

2020年以降のつみたて設定(今もこれ)

2020年以降はこのような設定をしています。

2019年までは、次のように先進国、新興国、日本国内と分散させていました。

株価の成長という点では、世界市場より日本市場は弱いです。選択するなら、「全世界株式」か「米国株式」のどちらかを選択すると無難です。全世界株式を選択しても7割は米国株が入っているものとして認識して下さい。

2019年以前の設定はこちら(今は変えています)

以前は途上国の人口増加などで新興国も捨てがたいと考えていました。また、EU、中国やインドなどのことも考えると先進国も…という風に考えていました。ところが、米国市場のNASDAQやNYSEに上場している銘柄の中には、多国籍企業が名を連ねています。つまり、米国を買えば間接的に他の所にも投資ができます。その比率を高めたければ、個別株を買うので、僕は米国株式をコアにしています。

この設定は、「ご自身が世の中の未来をどのように描くか」と深く関わっています。しかし、今回は初心者を想定していますので、難しいことは考えずに「全世界」か「米国」とお考え下さい^^

まとめ:僕が投資という行動で考えていること

今回はつみたてNISAのことを書いてきました。

学校勤務をしていて思うのが、教師の皆さんは本当に自分の時間を削って学校運営に尽力されていると思います。働き方改革も言われる中、まだまだ現実として仕事量が規定時間には終了できない状況だと思います。

そんな中でも、「自分の人生を豊かにしていくために、お金の余裕を手に入れること」は大事な事なのではないかと考えるようになりました。

ゆとりがあれば、子ども達と楽しく会話をすることができます。

ゆとりがあれば、子どものちょっとした失敗を笑って許し、次への勇気づけの言葉をかけてあげることもできるでしょう。

『教育は人なり』この言葉にもあるように、全部の生活が教師としての自分に返ってきます。ご自身の生活の安定化ですらも、教師の仕事の充実に繋がってきます。

ちょっと待って。若手に勧める理由がある。

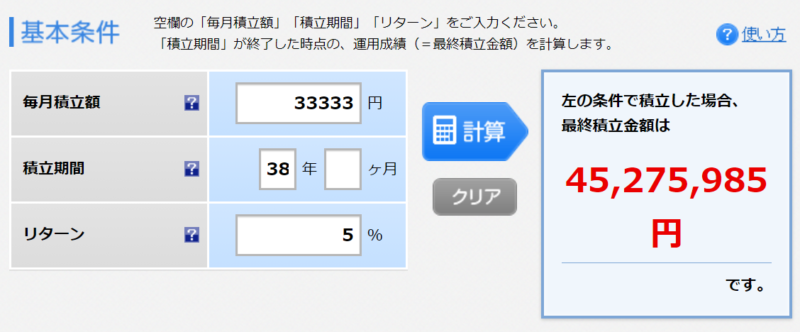

若手につみたてNISAを勧める理由だった。それは、長期投資が見込めるからです。資産運用は時間軸が長ければ長い程リターンが大きくなる傾向にあります。

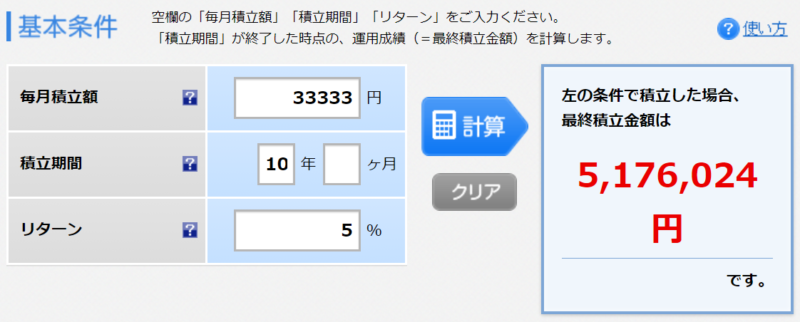

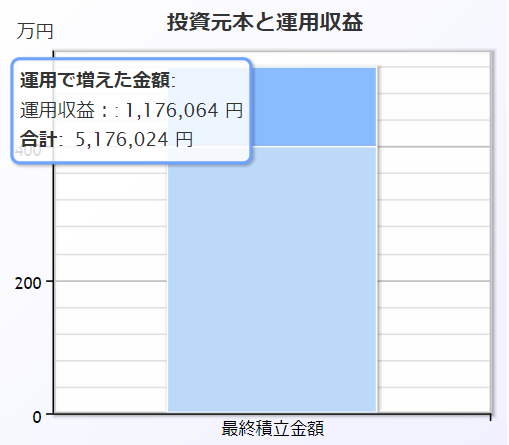

①毎月33,333円を38年間(22歳から60歳で退職を想定)

②50歳から投資の有用性に気付いて10年間実施した例

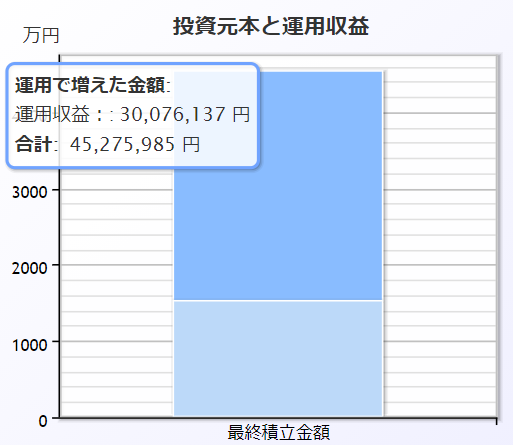

特筆すべきは、運用で増えた利益が3000万を超えている点です。これは複利の力による恩恵です。アインシュタイン博士が「人類最大の発明」と言ったのがこの力です。詳しくはお調べください。このパワーを見て、まだ預金が良いと思いますか?

P.S. なぜ国はつみたてNISAの運用益を非課税にするのか?

最後に、なぜ国がつみたてNISAで得た利益を「非課税」にしているか考えたことはありますか?それは公的年金ではあなたの老後の保証をすることが難しくなってきているからです。人口減少が大きく関わりますね。つまり、このような制度を利用して、老後までに自分の人生を自分でコントロールできるような資産を作ってくれという国からのメッセージです。

常に私たちの目の前には選択肢があります。この制度を上手く活用するか、知ったけれど行動しないか、それを決めるのはあなた自身であり、老後の裕福さというリターンで大きな変化が生まれます。

お金の観についても是非、磨いてみて下さいね☺

投資はすべて自己責任。人生もまた、自己責任。それではまた^^

コメント